开云体育 手机壳不赢利了, 深圳大卖五年亏4亿

作家丨柠檬

裁剪丨Shadow

手机壳,曾是跨境电商圈着名的“吉利三宝”之一。

它轻、小、刚需、好发货,和钢化膜、数据线一齐,撑起过早期一批深圳卖家的第一桶金。更紧迫的是,这门生意看起来并不低端。一只手机壳在国内卖到两三百元,在国外卖到二三十好意思元,并不稀疏。

杰好意思特即是这条赛谈里最典型的上市样本。

2020年,杰好意思特登陆创业板,成为外界口中的手机壳第一股。上市之初,它背后站着的是智高手机换机潮、消耗电子配件升级,以及中国制造企业从代工走向品牌化的假想空间。彼时,公司市值一度越过40亿元。

但几年往常,杰好意思特交出的得益单并不顺眼。2021年至2025年,公司扣非净利润贯穿五年示寂,整个约4.12亿元。

杰好意思特并不缺产物、品牌和渠谈。它有自有品牌,有国外业务,也尝试过智能制造、算力、新材料等新主义。信得过穷困的场所在于,代工基本盘正不才滑,自有品牌还莫得撑起利润,新增长点也莫得信得过跑出来。

前年净亏5千多万

出口业务成最大连累

从2025年财报看,杰好意思特仍在调整期。

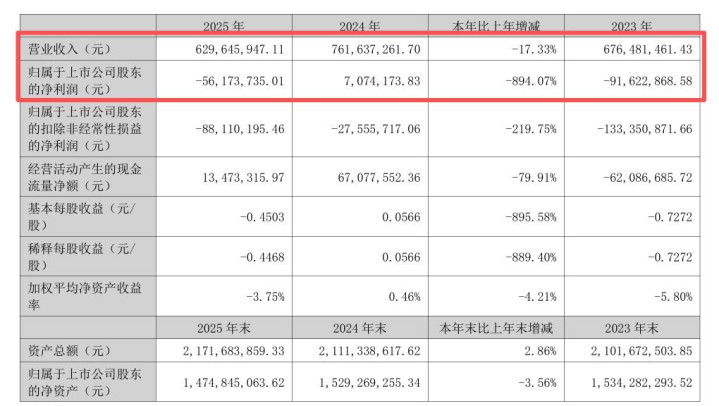

这一年,杰好意思特罢了营业收入6.30亿元,同比下落17.33%;归母净利润示寂5617.37万元,扣非净利润示寂8811.02万元。

图源:杰好意思特财报

要是拆到单季度看,示寂扩大的趋势愈加了了。

2025年Q1至Q4,杰好意思特归母净利示寂分散为365.80万元、624.59万元、1521.74万元和3105.25万元。

不错看到,杰好意思特2025年的示寂并非某个季度倏得爆雷,而是从一季度到四季度一齐加剧。尤其是第四季度,单季示寂占全年归母净示寂的约55%。

比季度示寂更枢纽的,是收入结构里的变化。

2025年,杰好意思特国内销售收入为5.36亿元,同比下落10.89%。出口销售收入为9357.21万元,同比大幅下落41.54%。

固然,国内业务畛域更大,仍占公司收入大盘的85.14%,但出口业务一经成为营收下滑中最能干的一环。况兼,2024年,出口业务还占公司收入的21.01%,到了2025年,这一比例一经降至14.86%。

更阻隔的是,出口业务不单收入减少,利润空间也在变薄。2025年,杰好意思了得口销售毛利率为19.08%,同比下落10.10个百分点。

杰好意思特国外业务的问题,一经从订单畛域扩张到盈利才智。公司在年报中提到,ODM/OEM业务收入下落,一方面是国里面分客户业务变动,订单需求减少;

另一方面是受国外部分国度关税战术变化和国际政事场地影响,部分境外客户将供应链滚动到东南亚地区,减少了对公司的订单量。

往常,杰好意思特依靠大客户、外售订单和代工才智撑起收入基本盘;现时,这个基本盘正在松动。

业务结构上的分化也很明显。2025年,杰好意思特ODM/OEM业务收入为4.76亿元,同比下落25.76%,但收入占比仍高达75.60%。代工业务掉得很快,却依然是公司最主要的收入起原。

与此同期,自有品牌业务收入为1.54亿元,同比增长27.51%,占比栽植至24.40%。名义上看,自有品牌在增长,收入结构似乎正在改善,但它的体量还太小。

2025年,自有品牌收入同比增多3315.47万元,而ODM/OEM业务收入同比减少1.65亿元。前者的增长,远远补不上后者的下滑。

毛利率也能证据问题。2025年,杰好意思特ODM/OEM业务毛利率为13.39%,同比下落3.35个百分点。自有品牌业务毛利率为52.70%,但也同比下落3.14个百分点。

代工业务蓝本即是低毛利,一朝收入畛域减轻,对举座利润的连累会相配径直。自有品牌固然毛利率高,但收入占比还不够大,很难独自撑起公司利润。

参加2026年,这种压力也莫得明显缓解。

2026年第一季度,杰好意思特罢了营业收入1.41亿元,同比下落6.06%;归母净利润示寂806.05万元,同比下落120.35%。

对杰好意思特来说,信得过的测验一经不仅仅能不成把手机壳卖出去,还包括能不成从头把收入变成利润和现款流。

一个手机壳卖300块

为什么如故赚不到钱

外界最容易产生的疑问是,手机壳明明未低廉,为什么杰好意思特还会贯穿示寂?

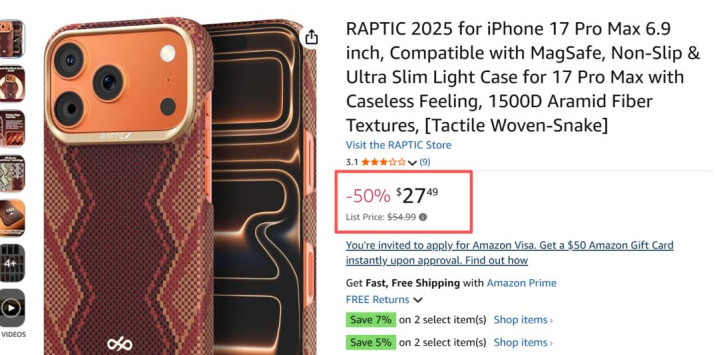

派代跨境发现,杰好意思特自有品牌RAPTIC一款适用于iPhone 17 Pro Max的保护壳,在亚马逊上的售价为27.49好意思元(约合东谈主民币187.43元)。国内市集上,其旗低品牌决色在淘宝官方旗舰店销售的一款适用于荣耀Magic V6的手机壳,售价高达315元。

图源:亚马逊

单看这些价钱,杰好意思特昭着不属于只靠廉价走量的手机壳企业。可一只手机壳卖得贵,并不代表公司举座就能赢利。问题的枢纽,开云(中国)在于收入结构、用度结构和库存周期。

先看收入结构。

杰好意思特堕入高价不盈利的中枢重要,是低毛利代工业务仍占收入大头,高毛利自有品牌尚未形成畛域利润撑握,两端结构严重失衡。

2025年,公司 ODM/OEM 代工业务收入占比仍高达75.60%,但这块代工业务毛利率仅有13.39%;反不雅自有品牌业务,毛利率高达52.70%,收入占比却只消24.40%。

一组数据对比就能看清矛盾。孝敬绝大部分营收的代工业务,只可走薄利跑量,很难撑起举座利润。信得过高毛利的自有品牌,体量太小,暂时补不上代工下滑留住的营收和利润缺口。

而代工基本盘的不稳,一方面来自国外供应链滚动,另一方面则受国内中枢大客户订单波动影响,华为即是最典型的缩影。

巅峰时间2019年,杰好意思特对华为营收达到3.77 亿元,占总营收比重高达45.47%,近乎撑起半壁山河。而后受外部环境影响,华为手机业务减轻,相干代工订单随之大幅下滑。

2024年华为末端业务渐渐复苏,杰好意思特对华为相干收入回升至2.07亿元,也仅规复到2019年峰值的55%附近。

再看用度结构。

作念品牌手机壳,并不是把价钱提上去就狂放了。产物要参加线上平台,就要承担投流、内容制作、平台扣点、达东谈主配合、售后劳动等用度。2025年,杰好意思特销售用度为8468.95万元,同比增长23.58%,公司解释与自有品牌履行力度加大策划。

这笔钱最终会吃掉账面毛利。自有品牌手机壳看起来毛利率高,但落到单件产物上,平台扣点、达东谈主佣金和投流用度齐会压缩利润空间。

终末是库存周期。

手机壳看起来是轻生意,践诺很吃节拍。每一代新机发布前,配件企业齐要提前备货,抢首发窗口、抢搜索流量、抢平台推选。但手机型号迭代快,一朝机型热度不足预期,粗略备货节拍过于激进,旧款保护壳很快就会变成滞销库存。

2025年,杰好意思特自有品牌业务销售量同比增长18.15%,但分娩量同比增长86.86%,库存量同比增长62.28%。公司也提到,自有品牌产物对应的部离婚机机型渐渐老化,库存商品可变现净值下落,因此计提的存货跌价准备增多。

图源:杰好意思特财报

这亦然手机壳生意容易被低估的场所。它前端看起来是一个高客单、高毛利的消耗品,后端却要面临渠谈投放、库存盘活、机型判断和供应链节拍。任何一个设施失衡,齐会反过来侵蚀利润。

从手机壳到算力

新材料,杰好意思特还在寻找第二弧线

杰好意思特并非莫得转型坚忍。

从企业历史看,它最早是一家典型制造型企业。公司配置于2006年,长久从事移动智能末端配件研发、遐想、分娩和销售,早期主要通过ODM/OEM业务参加民众消耗电子配件供应链,为智能末端品牌和国外配件品牌供货。

这种形态也曾匡助杰好意思特快速作念大畛域。客户订单剖析时,公司不错依靠制造才智、供应链成果和寄托才智保管收入。

但短板也很明显:对大客户依赖较高,毛利率有限,一朝客户订单波动,或末端品牌调整供应链,代工企业常常首先承压。

2020年上市后,杰好意思特启动强化品牌化主义。其自有品牌包括决色、RAPTIC等,前者主要面向国内市集,主打中高端手机保护壳。后者更偏国外市集,连结公司在跨境渠谈上的品牌化尝试。

从主义看,这顺应消耗电子配件企业升级逻辑。往常企业要点在分娩和寄托,现时还要补上品牌定位、渠谈运营、内容营销、用户劳动和库存经管,才智模子和成本结构齐变了。

品牌化除外,杰好意思特也试图通过智能制造栽植成果。2021年,公司数字化工场落地,但愿通过自动化、数字化镌汰制形成本。

但智能制造惩处的是分娩端成果,无法单独消化需求端波动。国外客户订单减少、国内客户需求变化、供应链向东南亚滚动,齐不是工场自动化就能惩处的问题。

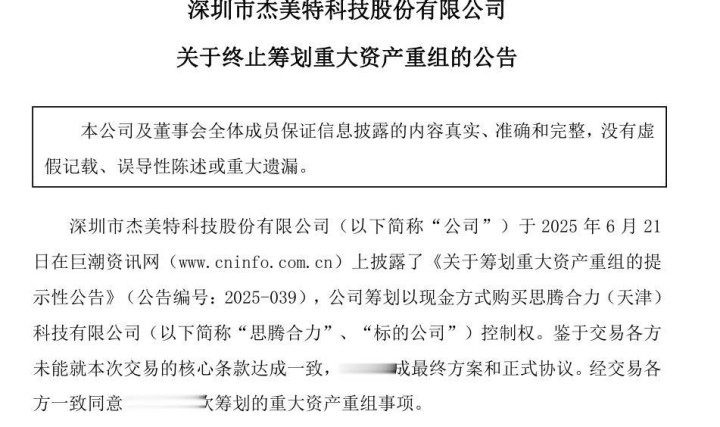

更大的跨界行动出现时2025年。

杰好意思特曾试图收购AI公司念念腾协力,切入算力业务。但关于一家手机壳企业来说,算力、劳动器、AI经管软件、云筹算,与原有手机配件业务协同并不彊,更像是在主业承压布景下寻找新赛谈。

由于来往各方未能就中枢条件达成一致,此次首要财富重组不到半年便宣告停止。

图源:杰好意思特公告

算力转型告吹后,杰好意思特又把眼神投向新材料。2026年3月,公司公告拟以1.29亿元投资深圳市戴尔蒙德科技有限公司,获取其21.4979%股权。

戴尔蒙德主营纳米导电金刚石镀膜微刀具、透明导电玻璃、高连结力金属膜层镀膜劳动等业务。比较手机壳,新材料时候壁垒更高,也更有成本假想空间。

但这笔投资雷同需要时分考据。证据安排,戴尔蒙德辅助了对赌和回购机制,要求标的公司在2029年底前上市。

从智能制造、自有品牌,到算力、新材料,杰好意思特一直在寻找手机壳除外的新空间。但往常几年,这些行动还莫得信得过转变公司的利润结构。

智能制造不错降本增效,却难以扭转订单下滑。自有品牌毛利更高,但畛域偏小、用度偏重。算力跨界一经告吹。新材料投资仍处早期,距离孝敬利润还偶然分差。

五年扣非示寂4亿之后,杰好意思特需要讲解的一经不仅仅手机壳能不成卖到200元、300元开云体育,更是公司能不成从头开荒一套可握续赢利的贸易形态。关于手机壳第一股来说,这才是信得过的测验。

开云体育中国一站式服务官网